بررسی گزارش شاخص پرداختهای جدید مسترکارت در خاورمیانه و شمال آفریقا در سال ۲۰۲۲

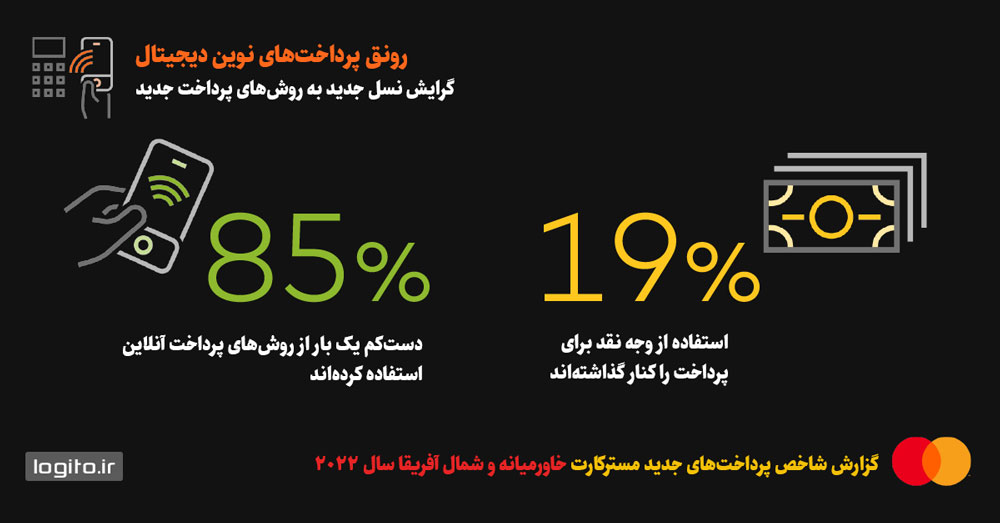

85 درصد از مشتریان فروشگاههای اینترنتی در خاورمیانه از پرداخت آنلاین استقبال میکنند. بررسی گزارش شاخص پرداختهای جدید مسترکارت در خاورمیانه و شمال آفریقا در سال ۲۰۲۲ نشان میدهد مشتریان فروشگاههای اینترنتی با روش های متنوع و فزایندهای اقدام به پرداخت هزینه سفارش میکنند. حدود ۸۵ درصد از مردم در خاورمیانه و شمال آفریقا (Mena) دستکم از یک روش پرداخت نوظهور در سال ۲۰۲۱ استفاده کردهاند. از جمله روشهای پرداخت از تلفن همراه هوشمند، BNPL، بیومتریک و دستگاههای پوشیدنی با قابلیت پرداخت مانند ساعتهای هوشمند.

طبق گزارش شاخص پرداختهای جدید Mastercard در سال ۲۰۲۲، مشتریان به روشهای متنوعتری از جمله دستیارهای صوتی و شبکههای اجتماعی خرید میکنند.

علاوه بر آگاهی از راهحلهایی مانند کارتهای دیجیتال، پرداختهای بیومتریک، BNPL (اکنون پرداخت کنید بعداً بخرید) و بانکداری آنلاین، مصرف کنندگان در منطقه منا به طور فزاینده و فعالی از این راهحلها در زندگی روزمره خود استفاده میکنند.

۸۵درصد از مصرفکنندگان در منطقه منا دستکم یک بار از روشهای پرداخت آنلاین استفاده کردهاند

در حالی که روشهای پرداخت سنتی مانند پرداخت درب منزل هنوز کشش دارند، از هر پنج مصرفکننده (۱۹%) یک نفر در منطقه منا در سال گذشته پول نقد کمتری مصرف کرده است. در مقابل، ۶۴ درصد از کاربران این منطقه (در مقایسه با ۶۱ درصد در سطح جهان) در سال گذشته استفاده خود از حداقل یک روش پرداخت دیجیتال شامل کارتهای بانکی، پرداختهای پیامکی، اپلیکیشن های انتقال پول دیجیتال و خدمات پرداخت فوری را افزایش دادند. انتظار میرود که این رفتارها ادامه یابد و راحتی و امنیت پرداخت آنلاین برای پذیرش این روشها در بین خریدکنندگان آنلاین رو به رشد باشد.

استفاده از پول نقد برای پرداخت هزینه سفارش رو به کاهش است

شاخص پرداختهای جدید مسترکارت ۲۰۲۲ بیشتر نشان میدهد هنگام تصمیمگیری درباره روشهای پرداخت، در سطح جهانی و در منطقه منا (۴۱%) امنیت مهم است. ملاحظات دیگر خریداران برای انتخاب روش پرداخت سهولت استفاده، جوایز و تبلیغات است. با تاکید بر پایداری تجارت الکترونیک به عنوان یک محرک کلیدی در منطقه، ۳۱ درصد از مصرفکنندگان خاورمیانه و شمال آفریقا گفتند که مزایای اجتماعی و زیست محیطی را نیز در نظر میگیرند.

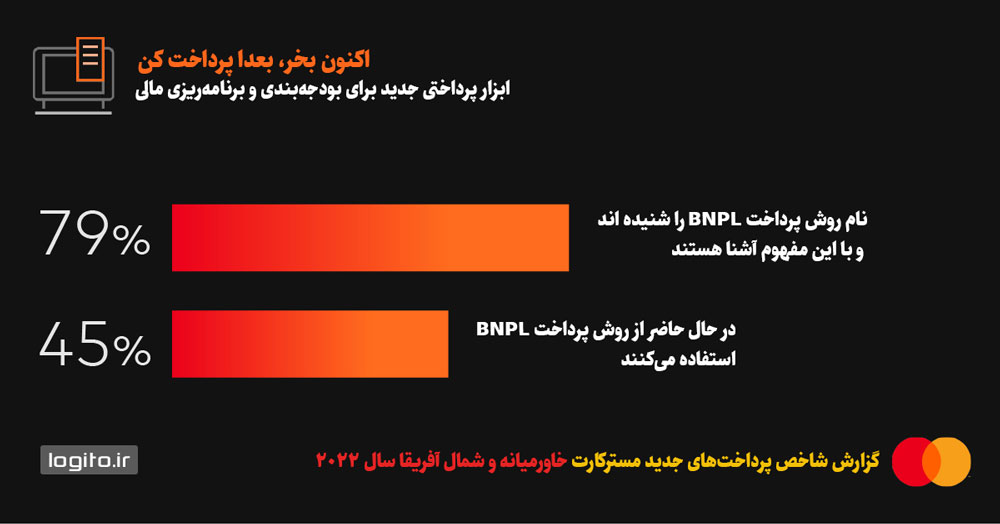

آگاهی بالا از روش پرداخت «اکنون بخر، بعداً بپرداز» (BNPL) به عنوان یک ابزار بودجهبندی هزینه خانوار

بیشتر مصرفکنندگان در خاورمیانه و شمال آفریقا نام روش پرداخت BNPL را شنیدهاند و ۷۹ درصد با این مفهوم آشنا هستند و تقریباً نیمی از آنها (۴۵ درصد) در حال حاضر راحت از آن استفاده میکنند. مشتریان انعطافپذیری و راحتی BNPL را میخواهند، اما با احساس امنیت مرتبط با یک ارائهدهنده قابل اعتماد مانند بانک یا شبکه پرداخت.

بیشتر مصرفکنندگان در خاورمیانه و شمال آفریقا نام روش پرداخت BNPL را شنیدهاند و ۷۹ درصد با این مفهوم آشنا هستند.

کسانی که از BNPL استفاده کردهاند، آن را برای خریدهای بزرگ و همچنین افزایش قدرت خرید مفید میدانند. مصرفکنندگان همچنین BNPL را برای موارد استفاده خاص از جمله به عنوان ابزار بودجهبندی و برنامهریزی مالی مفید میدانند.

گرایش بیشتر به پرداختهای مستقیم حساب به حساب (A2A)

بیشتر مصرفکنندگان به دنبال سرعت و چابکی بیشتر برای پرداخت قبض، اولویتبندی پرداختها، انعطافپذیری، راحتی و فناوریهای پرداخت یکپارچه هستند. اکثر مصرفکنندگان با پیوند دادن حساب بانکی خود به حساب کاربریشان در فروشگاه اینترنتی برای خریدهای آتی، به گزینه های پرداخت مستقیم حساب به حساب باز روی آوردهاند. ۸۱ درصد از مصرفکنندگان منا که از پرداختهای حساب به حساب استفاده میکنند، در سال گذشته استفاده از این سرویس پرداخت را حفظ کرده یا افزایش دادهاند.

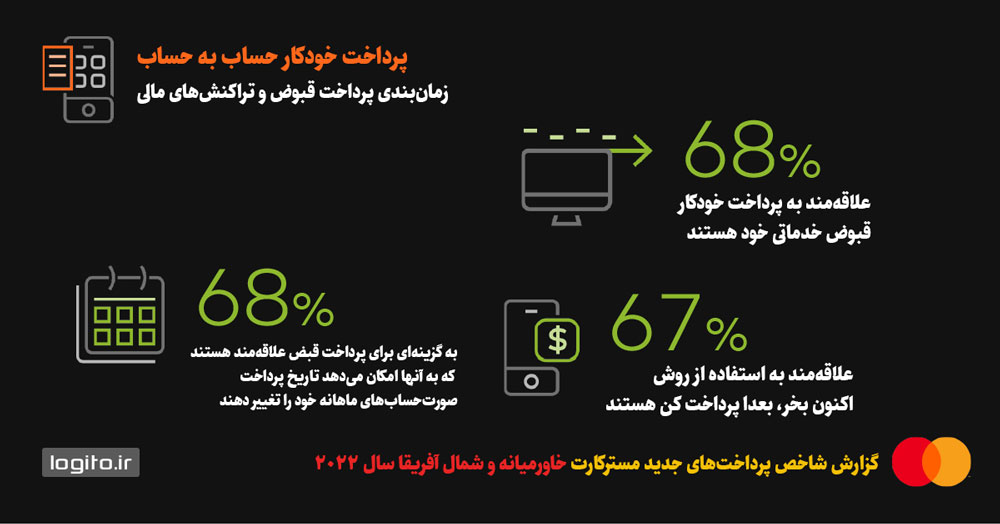

دو سوم (۶۸٪) اعلام کردهاند که به دلیل کسب درآمد نامنظم به گزینهای برای پرداخت قبض علاقهمند هستند که به آنها امکان میدهد تاریخ پرداخت صورتحسابهای ماهانه خود را تغییر دهند. این افراد گزینههای پرداخت صورتحساب مانند خرید اکنون، پرداخت بعد (۶۷%) و همچنین پرداخت خودکار صورتحساب (۶۸%) را نسبت به دیگر روشهای پرداخت انتخاب میکنند.

68 درصد از مصرفکنندگان به گزینهای برای پرداخت قبض علاقهمند هستند که به آنها امکان میدهد تاریخ پرداخت صورتحسابهای ماهانه خود را تغییر دهند.

مصرفکنندگان برای برآوردن نیازهای مالی روزمره خود به استارتاپهای فینتک و بانکداری باز روی آوردهاند.

این افراد برای کارهای مالی روزمره خود به گزینههای مالی دیجیتال با مزایای بانکداری باز مانند سرعت، راحتی و شفافیت تکیه میکنند. حدود سه چهارم (۷۳%) از بانکداری باز اطلاع دارند و از آن برای پرداخت صورتحسابها، انجام امور بانکی، وامهای امن یا تامین مالی مجدد و پرداختهای BNPL استفاده میکنند.

از هر ده (۵۹%) مصرفکننده منا، شش نفر به استفاده از اپلیکیشنها برای ارسال پول به افراد یا مشاغل از طریق تلفن خود اطمینان میکنند. همچنین از هر ده نفر چهار نفر مایلند اطلاعات دادههای مالی را با برنامهها به اشتراک بگذارند تا به ابزارهای پرداخت دسترسی لازم را برای مدیریت مالی خود بدهند.

از هر ده نفر چهار نفر مایلند اطلاعات دادههای مالی را با برنامهها به اشتراک بگذارند تا به ابزارهای پرداخت دسترسی لازم را برای مدیریت مالی خود بدهند.

راحتی و امنیت پرداخت با استفاده از احراز هویت بیومتریک

احراز هویت بیومتریک راحتی و امنیت را هنگام تسویهحساب ارائه میدهد، اگرچه نگرانیهای دسترسی به دادهها همچنان وجود دارد.

۶۴٪ از مصرفکنندگان موافقند که پرداخت با استفاده از احراز هویت بیومتریک آسانتر از پرداخت با کارت یا دستگاه است. پتانسیل بهینهسازی امنیت نیز برای مصرفکنندگان مشهود است، دوسوم از مصرفکنندگان موافقند که فناوری بیومتریک برای پرداختها امنتر از احراز هویت دو عاملی است.

دوسوم از مصرفکنندگان موافقند که فناوری بیومتریک برای پرداختها امنتر از احراز هویت دو عاملی است.

در حالی که مصرف کنندگان نگرانیهایی در مورد اینکه چه نهادهایی به داده های بیومتریک آنها دسترسی دارند، اما با توجه کاهش زمان پرداخت همچنان حاضرند از این روش استفاده کنند. تقریبا دو سوم (۶۲%) از آنها حداقل برای یک خرید در سال گذشته از بیومتریک استفاده کردهاند. از هر شش مصرفکننده (۸۴%) پنج نفر از اثر انگشت خود برای پرداخت استفاده کردهاند یا قصد دارند از آن استفاده کنند در حالی که روشهای بیومتریک دیگری مانند تشخیص چهره، کف دست، اسکن شبکیه چشم و تشخیص صدا نیز در دسترس آنها است.

روشهای پرداخت نوظهور قویترین کشش را در میان نسل جدید منطقه منا دارند

نسلهای جوان در رفتار خرید و پرداخت دیجیتالیتر شده و مشارکت و استفاده آنها از پرداختهای دیجیتالی نوظهور با سرعت بیشتری نسبت به نسلهای قدیمیتر در حال رشد است. در حالی که امنیت و حفظ حریم خصوصی دادهها همچنان یک نگرانی برای آنها است اما نسبت به افراد مسنتر به مراتب کمتر است و آنها به احتمال زیاد ابزارهای دیجیتال را امن میدانند.

در سراسر منطقه منا، نسل جدید کمتر از نسل قدیم از پول نقد برای پرداخت وجه سفارش استفاده میکنند حتی همگام پرداخت درب منزل وجه سفارش نیز از کارت بانکی استفاده میکنند. آنها فعالانه به دنبال جایگزینهای جدید پرداخت دیجیتالی هستند.

از آنجایی که مشتریان بیش از هر زمان دیگری به خرید از آنلاین شاپ، خدمات بانکی و تراکنش آنلاین میپردازند، مسترکارت همچنان به تقویت قابلیتهای پرداخت دیجیتال خود در منطقه منا ادامه میدهد. راهحلهای فنآورانه جدید که از طریق مشارکتهای مختلف با فینتکها، دولتها، مؤسسات مالی، غولهای دیجیتال و اپراتورهای مخابراتی به بازار آورده شدهاند. مسترکارت با بهرهگیری از قابلیتهای چند ریلی برای ایجاد راهحلهای منطقهای رقابتی، انتقال ارزش را به روشهای جدید، روی ریلهای چندگانه تسریع میبخشد و در نتیجه آینده روشنی را برای تجارت آنلاین پیش میبرد.

.svg)

دیدگاه شما